一、全球及中国安防行业市场现状

2022年全球安防市场规模达到3240亿美元,同比增长11.7%,主要受益于疫情影响的缓解和经济复苏的推动。其中,智能安防市场规模达到450亿美元,同比增长30.26%,占全球安防市场的13.9%,显示出智能化是安防行业的主要发展方向。在智能安防市场中,视频监控是最重要的细分领域,2022年全球智能视频监控市场规模达到318亿美元,同比增长7.1%,占智能安防市场的70.7%。在视频监控产品中,摄像头是核心组件,2022年全球监控摄像头市场规模达到1142亿美元,同比增长12.28%。

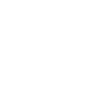

中国是全球最大的安防市场,2022年中国安防市场规模达到8510亿元,同比增长4.9%,占全球安防市场的26.3%。其中,智能安防市场规模达到513亿元,同比增长26%,占中国安防市场的6%。在智能安防市场中,视频监控仍然占据主导地位,2022年中国智能视频监控市场规模达到543亿元,同比增长10%,占智能安防市场的105.8%(超过100%是因为部分产品同时属于多个细分领域)。在视频监控产品中,摄像头也是最重要的组成部分,2022年中国监控摄像头市场规模达到360亿元,同比增长8%,占中国视频监控市场的66.3%。

除了视频监控之外,中国安防市场还涵盖了出入口控制、防盗警报、防爆安检、平台软件、楼宇对讲等多个领域,其中出入口控制和防盗警报是智能化程度较高的领域,2022年市场规模分别达到85亿元和75亿元,同比增长15%和12%,占智能安防市场的16.6%和14.6%。另外,随着智能家居的普及,家用摄像头也成为了一个快速增长的细分市场,2022年中国家用摄像头市场规模达到149亿元,同比增长10.9%,占中国视频监控市场的27.4%。

二、全球及中国安防行业发展趋势

安防行业作为一个安全保障性行业,其发展受到政策、技术、需求等多方面因素的影响。从全球范围来看,安防行业的发展趋势主要有以下几个方面:

智能化是安防行业的核心驱动力。随着人工智能、物联网、云计算等技术的不断进步,安防行业从传统的被动监控向主动识别、预测和预防转变,实现了安防感知和认知能力的提升。智能安防产品和解决方案能够提高安防效率和效果,降低人力成本和误报率,满足用户对于安全、便捷、高效的需求。未来,智能化将在更多的细分领域和应用场景中得到广泛应用,如人脸识别、视频分析、行为识别、异常检测等。

云化是安防行业的重要趋势。随着云计算技术的成熟和普及,安防行业也逐渐从传统的本地存储和处理向云端存储和处理转移,实现了数据的集中管理和分析。云化能够提供更大的存储空间和计算能力,支持更多的并发访问和远程控制,降低设备成本和维护难度,提高数据安全性和可靠性。未来,云化将在更多的细分领域和应用场景中得到广泛应用,如云视频监控、云出入口控制、云平台软件等。

服务化是安防行业的新机遇。随着用户需求的多样化和个性化,安防行业也逐渐从单一或多个产品的提供向整体解决方案和服务的提供转变,实现了从产品内容提供商到解决方案服务提供商的定位调整。服务化能够提供更加灵活和定制化的产品和服务组合,满足用户对于不同场景和功能的需求。未来,服务化将在更多的细分领域和应用场景中得到广泛应用,如智能家居、智慧城市、智慧交通等。

从中国范围来看,安防行业的发展趋势主要有以下几个方面:

政策是安防行业的重要支撑。中国安防行业的快速发展始于2005年平安城市政策发布,后续智慧城市、雪亮工程等政策依次落地,成为行业发展的主要动力。政府部门是安防行业的最大客户,其需求和投入直接影响着行业的规模和方向。未来,随着国家对于社会治安、公共安全、国防军事等领域的重视和投入,政策将继续为安防行业提供稳定的需求和资金支持。

技术是安防行业的核心竞争力。中国安防行业不断加大科技创新投入和研发力量,形成了从上游芯片、关键零组件研发制造,到中游AI安防软硬件产品设计制造,再到下游系统集成、运维服务的完整产业链条。中国安防厂商在技术上具有较强的自主创新能力和市场竞争优势,尤其在视频监控、人脸识别、视频分析等领域处于国际领先水平。未来,随着技术的不断进步和应用的不断拓展,技术将继续为安防行业提供更高的效率和效果。

需求是安防行业的重要驱动力。中国安防行业的需求不仅来自于政府部门,也来自于民用领域。随着经济社会的发展和人民生活水平的提高,民用领域对于安全、便捷、高效的需求不断增加,推动了安防产品和服务在金融、公安、能源、交通、教育、环境、地产等多个领域的广泛应用。未来,随着智能家居、智慧社区、智慧医疗等新兴领域的崛起,民用领域将成为安防行业的重要增长点。

三、全球及中国安防行业竞争格局

全球及中国安防行业竞争格局如下:

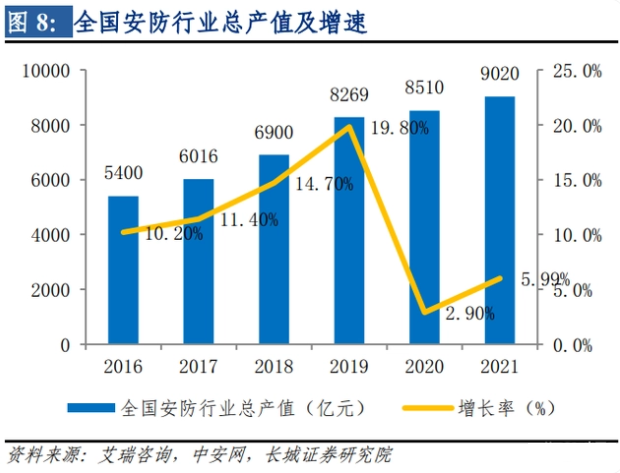

全球范围:全球安防市场竞争格局较为分散,没有形成绝对的垄断或寡头。根据2022年全球安防50强榜单,排名前10的企业分别是海康威视(中国)、大华股份(中国)、亚萨合莱(瑞典)、安讯士(瑞典)、摩托罗拉解决方案(美国)、宇视科技(中国)、天地伟业(中国)、安朗杰(法国)、韩华Techwin(韩国)、爱峰(美国)。其中海康威视以101亿美元的营收位居第一,占全球安防市场的3.1%,其次是大华股份以51亿美元的营收位居第二,占全球安防市场的1.6%。从地域分布来看,中国、美国、欧洲和韩国是全球安防市场的主要竞争者,其中中国企业数量最多,达到21家,占全球安防50强的42%,显示出中国在安防行业的强大实力和影响力。

中国范围:中国安防市场竞争格局相对集中,形成了一定的寡头。根据2022年中国安防50强榜单,排名前10的企业分别是海康威视、大华股份、宇视科技、天地伟业、中维世纪、同为股份、力鼎光电、宇瞳光学、中控智慧、中兴通讯。其中海康威视以651亿元的营收位居第一,占中国安防市场的7.6%,其次是大华股份以328亿元的营收位居第二,占中国安防市场的3.9%。从细分领域来看,视频监控是中国安防市场的主要领域,占中国安防市场的66.3%,其中海康威视和大华股份是视频监控领域的领导者,占视频监控市场的22.8%和9.1%。

四、主要竞争者分析与优势对比

本文选取了全球及中国安防行业排名前两位的企业——海康威视和大华股份,对其进行了竞争者分析与优势对比,如下:

海康威视

海康威视是全球最大的视频监控产品供应商和解决方案服务商,主要从事视频监控产品及解决方案、智能交通系统及解决方案、智能楼宇系统及解决方案等领域的研发、生产和销售。海康威视在全球拥有超过40000名员工,其中研发人员超过16000名,占员工总数的40%以上。海康威视在全球拥有超过100个分支机构和办事处,产品和服务覆盖全球150多个国家和地区。海康威视在2022年实现了101亿美元的营收,同比增长16.9%,净利润为15亿美元,同比增长11.4%。

海康威视的优势

海康威视的优势主要体现在以下几个方面:

- 技术创新能力强。海康威视不断加大研发投入和创新力度,在视频监控、人脸识别、视频分析等领域拥有多项核心技术和专利,并与国内外多所高校和科研机构建立了合作关系,保持了技术领先优势。

- 产品线丰富多样。海康威视拥有从前端摄像头到后端存储设备,从传输设备到显示设备,从软件平台到智能应用等完整的视频监控产品和解决方案,能够满足不同场景和功能的需求,形成了强大的产品竞争力。

- 市场渠道广泛深入。海康威视在全球拥有超过100个分支机构和办事处,建立了稳定的合作伙伴关系,覆盖全球150多个国家和地区,形成了强大的市场竞争力。

- 品牌影响力高。海康威视凭借其优质的产品和服务,赢得了客户和社会的广泛认可和信赖,多次获得国内外的荣誉和奖项,树立了良好的品牌形象。

海康威视的劣势

海康威视的劣势主要体现在以下几个方面:

- 对政府项目依赖度高。海康威视的主要客户是政府部门,其营收中约有70%来自于政府项目,这使得其业绩受到政策变化和预算调整的影响较大,存在一定的不确定性和风险。

- 面临国外市场的制裁和抵制。海康威视由于涉及到国家安全和人权等敏感问题,受到了美国等国家的制裁和抵制,其部分产品和服务被禁止或限制进入国外市场,影响了其海外业务的发展。

- 面临激烈的同行竞争。海康威视在安防行业面临着来自国内外的众多竞争对手,如大华股份、摩托罗拉解决方案、安讯士等,这些企业在技术、产品、市场等方面都具有一定的优势和影响力,对海康威视构成了较大的竞争压力。

大华股份

大华股份是全球领先的视频智能物联网解决方案与运营服务提供商,主要从事视频监控产品及解决方案、智能交通系统及解决方案、智能楼宇系统及解决方案等领域的研发、生产和销售。大华股份在全球拥有超过30000名员工,其中研发人员超过8000名,占员工总数的26.7%。大华股份在全球拥有超过80个分支机构和办事处,产品和服务覆盖全球180多个国家和地区。大华股份在2022年实现了51亿美元的营收,同比增长15.9%,净利润为6.5亿美元,同比增长18.2%。

大华股份的优势

大华股份的优势主要体现在以下几个方面:

- 技术创新能力强。大华股份不断加大研发投入和创新力度,在视频监控、人脸识别、视频分析等领域拥有多项核心技术和专利,并与国内外多所高校和科研机构建立了合作关系,保持了技术领先优势。

- 产品线丰富多样。大华股份拥有从前端摄像头到后端存储设备,从传输设备到显示设备,从软件平台到智能应用等完整的视频监控产品和解决方案,能够满足不同场景和功能的需求,形成了强大的产品竞争力。

- 市场渠道广泛深入。大华股份在全球拥有超过80个分支机构和办事处,建立了稳定的合作伙伴关系,覆盖全球180多个国家和地区,形成了强大的市场竞争力。

- 品牌影响力高。大华股份凭借其优质的产品和服务,赢得了客户和社会的广泛认可和信赖,多次获得国内外的荣誉和奖项,树立了良好的品牌形象。

大华股份的劣势

大华股份的劣势主要体现在以下几个方面:

- 对政府项目依赖度高。大华股份的主要客户也是政府部门,其营收中约有60%来自于政府项目,这使得其业绩受到政策变化和预算调整的影响较大,存在一定的不确定性和风险。

- 面临国外市场的制裁和抵制。大华股份由于涉及到国家安全和人权等敏感问题,受到了美国等国家的制裁和抵制,其部分产品和服务被禁止或限制进入国外市场,影响了其海外业务的发展。

- 面临激烈的同行竞争。大华股份在安防行业面临着来自国内外的众多竞争对手,如海康威视、摩托罗拉解决方案、安讯士等,这些企业在技术、产品、市场等方面都具有一定的优势和影响力,对大华股份构成了较大的竞争压力。

五、结论与建议

通过对全球及中国安防行业的市场现状、发展趋势、竞争格局以及主要竞争者的分析与对比,我们可以得出以下结论与建议:

- 安防行业是一个具有广阔发展前景和巨大市场潜力的行业,智能化、云化、服务化是其主要发展方向。投资者应该关注安防行业的技术创新和市场变化,把握行业发展机遇。

- 海康威视和大华股份是全球及中国安防行业的领导者,具有较强的技术创新能力、产品线丰富多样、市场渠道广泛深入、品牌影响力高等优势。投资者应该重点关注这两家企业的业绩表现和战略布局,把握行业发展趋势。

- 海康威视和大华股份也存在一定的劣势,如对政府项目依赖度高、面临国外市场的制裁和抵制、面临激烈的同行竞争等。投资者应该警惕这些劣势可能带来的风险和挑战,做好风险防范和应对措施。

尚普咨询认为,海康威视和大华股份要想在安防行业保持领先地位,需要做好以下几点:

- 增加对民用领域的开拓和布局,降低对政府项目的依赖度,提高业绩的稳定性和可持续性。

- 加强对国外市场的合作和沟通,积极应对国外市场的制裁和抵制,寻求新的市场机会和增长点。

- 持续加大研发投入和创新力度,保持技术领先优势,提高产品质量和性能,满足用户需求。

- 加强品牌建设和宣传推广,提高品牌知名度和美誉度,增强品牌影响力。